Dodávateľské riziko a dodávateľský úver (limit)

Hodnotenie bonity odberateľa a dodávateľského rizika - FAP software

Dodávateľské riziko - dodávateľský úver súčasť dodávateľsko-odberateľských vzťahov

Poskytujete dodávateľský úver, respektíve dodávate s odloženou splatnosťou (na faktúru) a pohľadávka nie je zabezpečená napr. akreditívom či bankovou garanciou, čím sa vystavujete riziku nezaplatenia od odberateľa. Odberateľ Vám prestal platiť, dochádza k výraznému omeškaniu v platbách. Proti odberateľovi je vedená exekúcia, konkurzné konanie, odberateľ je v úpadku. Obávate sa, či dostanete z dodávateľského úveru svoje peniaze späť. Hľadáte spôsob ako podobnej situácii predísť pri riadení dodávateľsko-odberateľských vzťahov, respektíve hľadáte spôsob ako znížiť dodávateľské riziko? Naučte sa riadiť dodávateľské riziko cez finančnú analýzu rizika a stanovenie optimálneho dodávateľského úveru (limitu).

Dodávateľský úver - stanovenie dodávateľského limitu (credit limit)

Každá firma, ktorá dodáva na faktúru s odloženou splatnosťou, poskytuje dodávateľský úver a preto, či už vedome alebo nevedome, pracuje s dodávateľskými limitmi. Ak vieme, že predaj znamená tržby, ale až inkaso pohľadávky znamená príjem, je zrejmé, že limitovanie dodávateľských úverov je dôležitým nástrojom pre riadenie dodávateľského rizika a cash flow spoločnosti. Každá spoločnosť chce riadiť čo najefektívnejšie pohľadávky a vyvarovať sa prílišných rizík. Preto ako jeden z hlavných nástrojov pri riadení dodávateľsko-odberateľských vzťahov, respektíve dodávateľského rizika, slúži stanovenie a práca s dodávateľskými limitmi (credit limits). Ak chcete stanoviť limit dodávateľského úveru na odberateľa, máte viac-menej tri možnosti:

-

odberateľa poistiť - dodávateľský úverový limit stanovuje poisťovňa: komerčná úverová poisťovňa odškodní pohľadávky spravidla vo výške 70 % až 90 % ich hodnoty v prípade ich neuhradenia odberateľom z dôvodu finančných problémov či nevôle odberateľa (poistenie nekryje spory). Cena sa pohybuje spravidla okolo

0,2 % až 1 % z hodnoty každej faktúry. Ale poisťovňa môže stanoviť nedostatočný dodávateľský úverový limit či vám limit dodávateľského úveru nestanoví vôbec. Potom nezostáva, než sa rozhodnúť na základe kreditnej informácie agentúry (bod 2.) alebo samostatne (bod 3). - získať kreditnú informáciu od agentúry - limit dodávateľského úveru odporučí agentúra: kreditné informácie by mala obsahovať okrem základných informácií o podnikaní odberateľa, minimálne informáciu o rizikovosti odberateľa, platobných referenciách (ak ich agentúra má), výšku odporučeného dodávateľského limitu a posledné dostupné finančné výkazy. Cena sa pohybuje spravidla okolo 20 EUR až 150 EUR za preverenie jedného odberateľa. Kvalita odporúčania závisí na agentúre a veku dát, ktoré má k dispozícii. Pozor na starobu dát, z ktorých agentúra čerpá.

- posúdiť rizikovosť odberateľa samostatne - limit dodávateľského úveru stanovíte vy na základe dostupných informácií. Tento postup je spravidla najčastejší a využíva sa predovšetkým vtedy, ak nechcete poistenie pohľadávok, alebo ste odberateľa skúsili poistiť, ale odberateľ je nepoistiteľný, či nedôverujete kreditným informáciám agentúry, ktorá na rozdiel od poisťovne riziko nepreberá.

Či už sa jedná o kategóriu 1, 2 alebo 3, všetci aktéri (poisťovne, agentúry, vy) používajú podobné informácie pre rozhodnutie o výške limitu dodávateľského úveru. Medzi týmito informáciami má najvyššiu váhu finančná analýza výkazov odberateľa, ktorej cieľom je stanovenie bonity odberateľa. Zhodnotenie spolupráce s odberateľom (platobná skúsenosť, komunikácia, zabezpečenie, splatnosť a i.) či ostatných informácií (manažment, odbor, teritoriálne riziko, informácie z tlače, referencie a i.) má tiež významnú váhu, ale bez znalosti bonity odberateľa podloženej finančnou analýzou hospodárskych výsledkov odberateľa (analýzou rizikovosti odberateľa) vyjadrujú len čiastočne mieru dodávateľského rizika. Inými slovami, ak dodávate svojmu odberateľovi len na základe skutočnosti, napr. že vám zaplatil dvakrát vopred, že vám pravidelne platí, že ste dostali dobrú referenciu alebo že s ním spolupracujete už niekoľko rokov, je to spravidla dostatočné pre nízke objemy dodávok, teda objemy ktoré pre finančnú stabilitu vašej firmy nie sú významné v prípade ich neuhradenia (portfólio je diverzifikované, default odberateľov je započítaný v rentabilite a pod.). Avšak tieto informácie sú vonkajšími informáciami a nezohľadňujú reálnu rizikovosť spolupráce s odberateľom, ktorá by mala byť prvotne vyvodená z jeho finančných výkazov a druhotne z ostatných získaných informácií. Ak nepoznáte bonitu odberateľa postavenú na analýze finančných výkazov (finančná analýza rizikovosti odberateľa), nepoznáte hlavnú informáciu na posúdenie dodávateľského rizika, teda na stanovenie limitu dodávateľského úveru a dodávateľské riziko sa zvyšuje.

Analýza rizika odberateľa a stanovenie limitu dodávateľského úveru

Zhodnotenie bonity odberateľa formou finančnej analýzy je najsilnejší nástroj na stanovenie pravdepodobnosti defaultu odberateľa. V podstate celý poistný trh pohľadávok (dodávateľského rizika) je postavený na finančných výkazoch odberateľa a jeho platobnej morálky (ak je k dispozícii). Zhodnotenie odboru podnikania, postavenie na trhu, konkurencieschopnosti, dodávateľsko-odberateľských vzťahov, teritoriálneho rizika, manažmentu atď. sú spravidla až druhotné faktory. (V čase recesie či poklesu len daného odvetvia sa význam odboru a teritoriálneho rizika významne zvyšuje.) Ak poisťovňa nemá k dispozícii finančné výkazy odberateľa (ideálne čo najnovšie), odberateľa spravidla nepoistí. Podobne postupujú banky. Ak žiadate o firemný úver banku, spravidla musíte banke predložiť finančné výkazy, aby si banka overila, že vaše podnikanie je perspektívne a riziko spolupráca s vašou firmou je pre banku prijateľné.

Poskytnutím odloženej splatnosti poskytujete odberateľovi dodávateľský úver. Ak poskytujete dodávateľský úver, prečo by ste sa nemali zaujímať o hospodárske výsledky odberateľa? Tak ako banka požičiava peniaze firmám, tak aj vy požičiavate peniaze vašim odberateľom, ak im dodávate s odloženou splatnosťou. U významných, nových a problematických odberateľov sa preto vždy okrem ďalších informácií z trhu pokúste zaobstarať finančné výkazy, pretože predovšetkým tie v sebe nesú informáciu o rizikovosti spolupráce s odberateľom (bonita odberateľa), jeho platobnej morálke podľa výkazov a s ohľadom na veľkosť a bonitu odberateľa i informáciu o výške limitu dodávateľského úveru.

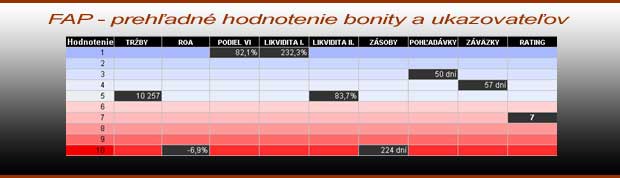

Zhodnotiť rizikovosť (bonitu) odberateľa na základe finančných výkazov vie program FAP. Ide o profesionálny nástroj pre finančnú analýzu, ktorý na základe finančných výkazov poskytne v module "KREDITNÉ RIZIKO" informáciu o bonite odberateľa, jeho silných a slabých stránkach, platobnej morálke podľa finančných výkazov a informáciu o výške limitu dodávateľského úveru. Program však umožňuje sledovať aj vývoj bonity odberateľa v trende až za 5 období naraz. Súčasne program poskytuje v nápovede (INFO programu) ďalšie relevantné informácie, ktoré je nutné zvážiť na stanovenie limitu dodávateľského úveru. Žiadny SOFTVÉR nedokáže nahradiť vaše vlastné rozhodnutia pri stanovení dodávateľského limitu vzhľadom na komplexnosť problematiky, avšak program FAP pre finančnú analýzu firiem je jediný na slovenskom trhu, ktorý vám toto rozhodovanie uľahčí. Ukážky programu v PDF, vrátane videoprezentácie, sú dostupné z hlavnej stránky programu FAP- FINANČNÁ ANALÝZA PODNIKU.